Dễ hiểu giải HĐTN 9 bản 1 Chủ đề 5: Xây dựng ngân sách cá nhân và góp phần phát triển kinh tế gia đình

Giải dễ hiểu Chủ đề 5: Xây dựng ngân sách cá nhân và góp phần phát triển kinh tế gia đình. Trình bày rất dễ hiểu, nên tiếp thu HĐTN 9 bản 1 Chân trời sáng tạo dễ dàng. Học sinh nắm được kiến thức và biết suy rộng ra các bài tương tự. Thêm 1 dạng giải mới để mở rộng tư duy. Danh mục các bài giải trình bày phía dưới

Nếu chưa hiểu - hãy xem: => Lời giải chi tiết ở đây

CHỦ ĐỀ 5. XÂY DỰNG NGÂN SÁCH CÁ NHÂN VÀ

GÓP PHẦN PHÁT TRIỂN KINH TẾ GIA ĐÌNH

Nhiệm vụ 1: Tìm hiểu về ngân sách cá nhân và cách xây dựng ngân sách cá nhân hợp lí.

1. Chia sẻ hiểu biết của em về ngân sách cá nhân.

Giải nhanh:

Ngân sách cá nhân là kế hoạch tài chính của một cá nhân hoặc gia đình, bao gồm việc ước lượng các khoản thu nhập và các khoản chi tiêu trong một khoảng thời gian nhất định, thường là hàng tháng hoặc hàng năm. Mục đích của ngân sách cá nhân là giúp quản lý tài chính một cách hiệu quả, đảm bảo rằng các khoản chi tiêu không vượt quá thu nhập và có thể tiết kiệm hoặc đầu tư cho tương lai.

2. Thảo luận về cách xây dựng ngân sách cá nhân hợp lí.

Giải nhanh:

- Xác định mục tiêu tài chính: Đặt ra các mục tiêu tài chính ngắn hạn và dài hạn, chẳng hạn như mua nhà, du lịch, tiết kiệm hưu trí, v.v.

- Theo dõi thu nhập: Ghi chép chi tiết tất cả các nguồn thu nhập hàng tháng, bao gồm lương, tiền thưởng, các khoản thu nhập phụ, v.v.

- Phân loại chi tiêu: Chia các khoản chi tiêu thành các danh mục như chi tiêu thiết yếu (nhà ở, thực phẩm, điện nước), chi tiêu không thiết yếu (giải trí, ăn uống ngoài), và tiết kiệm/đầu tư.

- Lập kế hoạch chi tiêu: Dự tính trước các khoản chi tiêu hàng tháng cho từng danh mục, đảm bảo rằng tổng chi tiêu không vượt quá thu nhập.

- Theo dõi và điều chỉnh: Thường xuyên kiểm tra và điều chỉnh ngân sách để phù hợp với thực tế, cắt giảm các khoản chi không cần thiết và đảm bảo tiết kiệm đạt mục tiêu.

3. Trao đổi về lợi ích của xây dựng ngân sách cá nhân.

Giải nhanh:

- Quản lý tài chính hiệu quả: Giúp kiểm soát chi tiêu, tránh tình trạng tiêu xài quá mức và rơi vào nợ nần.

- Tiết kiệm và đầu tư: Giúp lập kế hoạch tiết kiệm và đầu tư, xây dựng tài chính bền vững cho tương lai.

- Đạt được mục tiêu tài chính: Hỗ trợ đạt được các mục tiêu tài chính dài hạn như mua nhà, tiết kiệm hưu trí, hoặc lập quỹ khẩn cấp.

- Giảm căng thẳng tài chính: Khi có kế hoạch rõ ràng, cảm giác lo lắng về tài chính sẽ giảm đi, mang lại sự an tâm và tự tin hơn trong quản lý tiền bạc.

4. Chia sẻ những khó khăn khi cân đối các khoản chi trong ngân sách của mình.

Giải nhanh:

- Chi phí không lường trước: Những chi phí bất ngờ như sửa chữa nhà cửa, y tế, hoặc các sự cố khác có thể làm xáo trộn ngân sách.

- Áp lực xã hội và cá nhân: Những mong muốn cá nhân hoặc áp lực xã hội (như mua sắm, du lịch) có thể khiến việc tuân thủ ngân sách trở nên khó khăn.

- Thu nhập không ổn định: Đối với những người có thu nhập không cố định, việc lập ngân sách và dự đoán chi tiêu trở nên phức tạp hơn.

- Thói quen chi tiêu: Thay đổi thói quen chi tiêu đã hình thành từ lâu là một thách thức lớn đối với nhiều người.

- Thiếu kiến thức tài chính: Không hiểu rõ về cách quản lý tiền bạc và lập ngân sách cũng là một trở ngại.

Nhiệm vụ 2: Thực hành xây dựng ngân sách cá nhân hợp lí

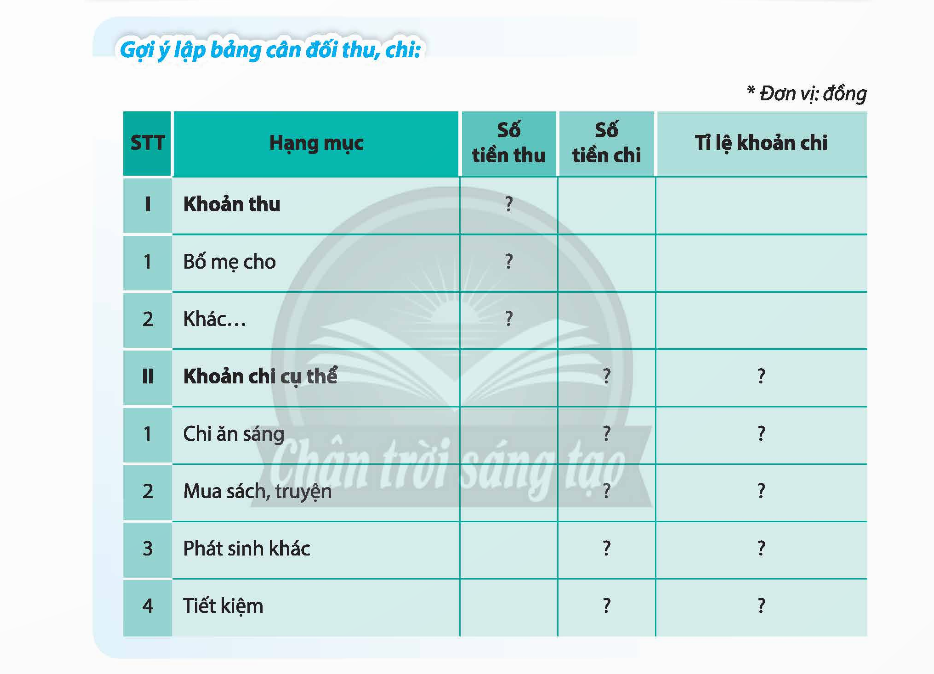

1. Thực hành xây dựng ngân sách hợp lí cho nhân vật trong tình huống sau:

Tình huống:

Bố mẹ cho H mỗi tháng 300 000 đồng để chỉ tiêu. Bên cạnh đó, H có thêm khoảng 120 000 đồng từ các nguồn khác. H rất muốn tiết kiệm một năm để có thể tự mua đôi giày thể thao khoảng 700 000 đồng.

Giải nhanh:

Xác định tổng thu nhập hàng tháng:

- Tiền bố mẹ cho: 300,000 đồng

- Các nguồn khác: 120,000 đồng

- Tổng thu nhập: 420,000 đồng

Đặt mục tiêu tiết kiệm:

- Đôi giày thể thao: 700,000 đồng

- Thời gian tiết kiệm: 12 tháng

- Số tiền cần tiết kiệm mỗi tháng: 700,000 đồng / 12 tháng ≈ 58,333 đồng (tương đương khoảng 60,000 đồng)

Lập kế hoạch chi tiêu hàng tháng:

- Tổng thu nhập: 420,000 đồng

- Tiết kiệm: 60,000 đồng

- Chi tiêu hàng tháng: 420,000 đồng - 60,000 đồng = 360,000 đồng

Phân bổ chi tiêu:

- Ăn vặt: 150,000 đồng

- Mua sắm nhỏ lẻ: 100,000 đồng

- Giải trí (phim ảnh, bạn bè): 80,000 đồng

- Dự phòng khẩn cấp: 30,000 đồng

Ngân sách chi tiết hàng tháng:

- Tiết kiệm: 60,000 đồng

- Ăn vặt: 150,000 đồng

- Mua sắm nhỏ lẻ: 100,000 đồng

- Giải trí: 80,000 đồng

- Dự phòng khẩn cấp: 30,000 đồng

2. Thực hành xây dựng ngân sách hợp lí, phù hợp với bản thân và chia sẻ kết quả.

Giải nhanh:

- Xác định tổng thu nhập hàng tháng

- Xác định mục tiêu tài chính

- Lập kế hoạch chi tiêu hàng tháng

- Theo dõi và điều chỉnh

3. Chia sẻ bài học rút ra sau khi thực hành xây dựng ngân sách cá nhân hợp lí.

Giải nhanh:

- Hiểu rõ về quản lý tài chính: Học được cách quản lý tiền bạc một cách có kế hoạch và có trách nhiệm

- Phân biệt giữa nhu cầu và mong muốn: Nhận ra sự khác biệt giữa các khoản chi cần thiết và những khoản chi không cần thiết, giúp tối ưu hóa ngân sách

- Kỷ luật và kiên nhẫn: Học cách duy trì kỷ luật trong chi tiêu và kiên nhẫn để đạt được mục tiêu tài chính

- Tiết kiệm và đầu tư cho tương lai: Nhận thấy tầm quan trọng của việc tiết kiệm và lập kế hoạch tài chính cho tương lai

- Đối phó với khó khăn tài chính: Học cách đối phó và điều chỉnh ngân sách khi gặp khó khăn tài chính hoặc chi tiêu không lường trước

Nhiệm vụ 3: Đề xuất các biện pháp góp phần phát triển kinh tế gia đình

1. Thảo luận về các biện pháp góp phần phát triển kinh tế gia đình.

Giải nhanh:

- Tăng thu nhập bằng cách tìm kiếm cơ hội làm thêm, hoặc phát triển một nguồn thu nhập thứ cụ thể như kinh doanh nhỏ, hoặc làm việc tự do.

- Tiết kiệm chi phí bằng cách tối ưu hóa ngân sách, cân nhắc và ưu tiên các chi tiêu cần thiết, hạn chế các khoản chi không cần thiết.

- Đầu tư vào bản thân và giáo dục, để nâng cao trình độ kỹ năng và cơ hội nghề nghiệp.

2. Lựa chọn biện pháp phát triển kinh tế gia đình mà em cho là phù hợp với gia đình mình và chia sẻ với các bạn.

Giải nhanh:

Biện pháp phát triển kinh tế gia đình phù hợp: Trồng rau sạch tại nhà

Lý do lựa chọn:

1. Nguồn thực phẩm an toàn: Việc tự trồng rau tại nhà đảm bảo nguồn thực phẩm sạch, không chứa hóa chất độc hại, tốt cho sức khỏe gia đình.

2. Tiết kiệm chi phí: Tự trồng rau giúp giảm bớt chi phí mua rau ngoài chợ, tiết kiệm được một khoản tiền đáng kể.

3. Tận dụng không gian: Sân vườn hoặc ban công có thể được tận dụng để trồng rau, không cần diện tích lớn.

4. Tăng cường sức khỏe: Tham gia vào việc trồng rau giúp mọi người trong gia đình có cơ hội vận động, thư giãn và giảm stress.

5. Giáo dục con cái: Việc trồng rau cũng là một cách giáo dục con cái về sự quý giá của thực phẩm, kỹ năng sống và tình yêu thiên nhiên.

Các bước thực hiện:

1. Lên kế hoạch trồng rau:

- Xác định loại rau phù hợp với điều kiện thời tiết và không gian nhà.

- Mua hạt giống hoặc cây giống, đất trồng và phân bón hữu cơ.

2. Chuẩn bị đất và chậu trồng:

- Tận dụng các chậu, thùng xốp hoặc xây luống trên sân vườn.

- Trộn đất với phân bón hữu cơ để tăng dinh dưỡng.

3. Trồng và chăm sóc:

- Gieo hạt hoặc trồng cây giống vào đất.

- Tưới nước đều đặn, đảm bảo độ ẩm cho đất.

- Kiểm tra và chăm sóc cây, bón phân định kỳ và phòng trừ sâu bệnh.

4. Thu hoạch và sử dụng:

- Khi rau đã đủ lớn, thu hoạch để sử dụng cho bữa ăn gia đình.

- Phần rau không sử dụng hết có thể chia sẻ với hàng xóm hoặc bán để kiếm thêm thu nhập.

Chia sẻ với các bạn:

Gia đình mình đã quyết định trồng rau sạch tại nhà để phát triển kinh tế gia đình. Đây là cách để đảm bảo nguồn thực phẩm an toàn, tiết kiệm chi phí và tận dụng không gian sân vườn. Mỗi buổi chiều sau khi đi học về, mình cùng bố mẹ chăm sóc vườn rau, cảm giác rất vui và thư giãn. Không chỉ vậy, mình còn học được nhiều kỹ năng sống bổ ích. Mình nghĩ đây là một biện pháp rất hữu ích và có thể áp dụng cho nhiều gia đình.

Nhiệm vụ 4: Thuyết phục gia đình thực hiện những biện pháp góp phần phát triển kinh tế gia đình

1. Thuyết phục bố mẹ thực hiện biện pháp góp phần phát triển kinh tế phù hợp với gia đình.

Giải nhanh:

- Trình bày các lợi ích của việc thực hiện các biện pháp phát triển kinh tế, như tăng cơ hội tiến xa hơn trong cuộc sống, cải thiện chất lượng cuộc sống, và tạo ra tương lai tài chính ổn định hơn.

- Tìm hiểu và đề xuất các phương án phát triển kinh tế cụ thể và phù hợp với điều kiện của gia đình, nhấn mạnh vào tính khả thi và tiềm năng thành công của chúng.

- Cam kết tham gia và đóng góp vào việc thực hiện các biện pháp phát triển kinh tế, đồng thời hỗ trợ và khuyến khích các thành viên trong gia đình làm điều tương tự.

2. Chia sẻ kết quả thuyết phục bố mẹ của em.

Giải nhanh:

- Tóm tắt những ý kiến đồng thuận và cam kết hỗ trợ từ bố mẹ, cùng với các kế hoạch cụ thể để thực hiện các biện pháp phát triển kinh tế trong gia đình.

- Nêu rõ mong muốn và kỳ vọng về tương lai tích cực và ổn định của gia đình, và cảm ơn sự ủng hộ và đồng thuận từ bố mẹ.

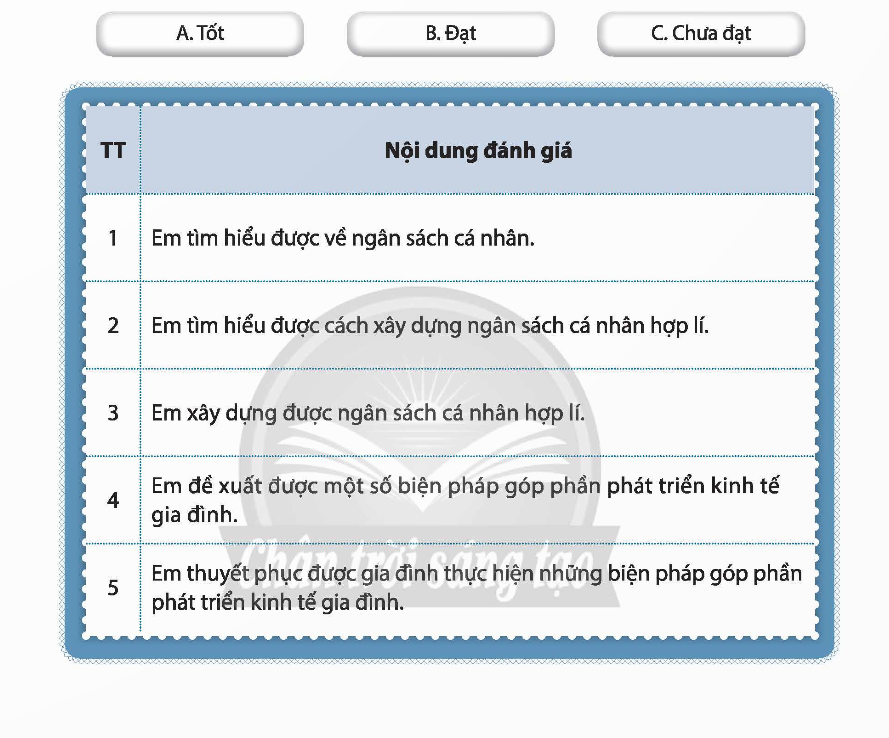

Nhiệm vụ 5: Tự đánh giá

1. Chia sẻ những thuận lợi và khó khăn khi thực hiện các hoạt động trong chủ đề này.

Giải nhanh:

- Thuận lợi: Có thể tạo ra một tương lai tài chính ổn định hơn, cải thiện chất lượng cuộc sống và tạo ra cơ hội phát triển cá nhân và gia đình.

- Khó khăn: Có thể gặp phải khó khăn trong việc tìm kiếm cơ hội kinh doanh hoặc làm thêm, đặc biệt trong bối cảnh kinh tế không ổn định, và đòi hỏi sự cam kết và nỗ lực liên tục.

2. Với mỗi nội dung đánh giá sau đây, hãy xác định mức độ phù hợp nhất với em.

Giải nhanh:

Dựa vào quá trình thực hành, trải nghiệm, em hãy đưa ra những đánh giá phù hợp dựa trên tiêu chí đã có.

Nếu chưa hiểu - hãy xem: => Lời giải chi tiết ở đây

Nội dung quan tâm khác

Thêm kiến thức môn học

Giải bài tập những môn khác

Môn học lớp 9 KNTT

5 phút giải toán 9 KNTT

5 phút soạn bài văn 9 KNTT

Văn mẫu 9 kết nối tri thức

5 phút giải KHTN 9 KNTT

5 phút giải lịch sử 9 KNTT

5 phút giải địa lí 9 KNTT

5 phút giải hướng nghiệp 9 KNTT

5 phút giải lắp mạng điện 9 KNTT

5 phút giải trồng trọt 9 KNTT

5 phút giải CN thực phẩm 9 KNTT

5 phút giải tin học 9 KNTT

5 phút giải GDCD 9 KNTT

5 phút giải HĐTN 9 KNTT

Môn học lớp 9 CTST

5 phút giải toán 9 CTST

5 phút soạn bài văn 9 CTST

Văn mẫu 9 chân trời sáng tạo

5 phút giải KHTN 9 CTST

5 phút giải lịch sử 9 CTST

5 phút giải địa lí 9 CTST

5 phút giải hướng nghiệp 9 CTST

5 phút giải lắp mạng điện 9 CTST

5 phút giải cắt may 9 CTST

5 phút giải nông nghiệp 9 CTST

5 phút giải tin học 9 CTST

5 phút giải GDCD 9 CTST

5 phút giải HĐTN 9 bản 1 CTST

5 phút giải HĐTN 9 bản 2 CTST

Môn học lớp 9 cánh diều

5 phút giải toán 9 CD

5 phút soạn bài văn 9 CD

Văn mẫu 9 cánh diều

5 phút giải KHTN 9 CD

5 phút giải lịch sử 9 CD

5 phút giải địa lí 9 CD

5 phút giải hướng nghiệp 9 CD

5 phút giải lắp mạng điện 9 CD

5 phút giải trồng trọt 9 CD

5 phút giải CN thực phẩm 9 CD

5 phút giải tin học 9 CD

5 phút giải GDCD 9 CD

5 phút giải HĐTN 9 CD

Trắc nghiệm 9 Kết nối tri thức

Trắc nghiệm 9 Chân trời sáng tạo

Trắc nghiệm 9 Cánh diều

Tài liệu lớp 9

Văn mẫu lớp 9

Đề thi lên 10 Toán

Đề thi môn Hóa 9

Đề thi môn Địa lớp 9

Đề thi môn vật lí 9

Tập bản đồ địa lí 9

Ôn toán 9 lên 10

Ôn Ngữ văn 9 lên 10

Ôn Tiếng Anh 9 lên 10

Đề thi lên 10 chuyên Toán

Chuyên đề ôn tập Hóa 9

Chuyên đề ôn tập Sử lớp 9

Chuyên đề toán 9

Chuyên đề Địa Lý 9

Phát triển năng lực toán 9 tập 1

Bài tập phát triển năng lực toán 9

Bình luận