Đáp án KTPL 10 Chân trời bài 9 Tín dụng và vai trò của tín dụng

Đáp án bài 9 Tín dụng và vai trò của tín dụng. Bài giải được trình bày ngắn gọn, chính xác giúp các em học KTPL 10 Chân trời sáng tạo dễ dàng. Từ đó, hiểu bài và vận dụng vào các bài tập khác. Đáp án chuẩn chỉnh, rõ ý, dễ tiếp thu. Kéo xuống dưới để xem chi tiết

Nếu chưa hiểu - hãy xem: => Lời giải chi tiết ở đây

CHỦ ĐỀ 5: TÍN DỤNG VÀ CÁCH SỬ DỤNG CÁC DỊCH VỤ TÍN DỤNG

BÀI 9: TÍN DỤNG VÀ VAI TRÒ CỦA TÍN DỤNG

MỞ ĐẦU

Từ những quan sát thực tế, hãy chia sẻ những hiểu biết của em về tín dụng.

Gợi ý đáp án:

Tín dụng là một hình thức cho vay

KHÁM PHÁ

Câu 1: Em hãy đọc những trường hợp sau và trả lời câu hỏi.

Ông D có nhu cầu vay tiền ngân hàng để mua nhà ở. Với khả năng tài chính hiện tại, ông chỉ trả được 40% trị giá ngôi nhà. Ông dự định đến ngân hàng để vay 60% số tiền còn lại. Khi xem xét hồ sơ của ông, ngân hàng quyết định cho ông vay 60% số tiền còn lại trong thời hạn 10 năm với lãi suất 8,2 %/năm. Đổi lại, ông phải thế chấp sổ đỏ của ngôi nhà. Trong vòng 10 năm, ông D phải cam kết hoàn trả số tiền lãi và vốn đúng tiến độ thì mới được nhận lại sổ đỏ.

- Ngân hàng đóng vai trò gì trong mối quan hệ vay mượn tiền để mua nhà của ông D? Ngân hàng đã dựa vào những điều kiện gì để quyết định cho ông D vay tiền?

- Vì sao ông D phải cam kết hoàn trả số tiền vay cho ngân hàng đúng tiến độ?

- Theo em, tín dụng là gì?

Gợi ý đáp án:

- Ngân hàng đóng vai trò là bên cho vay.

- Những điều kiện để quyết định cho ông D vay tiền:

+ Hồ sơ của ông và với điều kiện là ông phải thể chấp sổ đỏ của ngôi nhà.

+ Ông D phải cam kết hoàn trả số tiền lãi và vốn đúng tiến độ trong thời hạn là 10 năm.

- Ông D phải cam kết hoàn trả số tiền vay cho ngân hàng đúng tiến độ vì nếu vi phạm, ông sẽ không nhận được sổ đỏ của căn nhà.

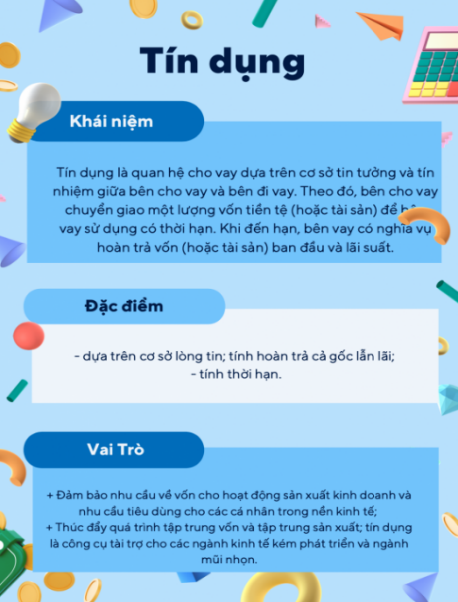

- Tín dụng là quan hệ cho vay dựa trên cơ sở tin tưởng và tín nhiệm giữa bên cho vay và bên đi vay.

Câu 2: Em hãy đọc trường hợp sau và thực hiện yêu cầu.

Ngân hàng A tiến hành cho các doanh nghiệp, cá nhân trên địa bàn tỉnh K vay vốn hơn 1 000 tỉ đồng, thời hạn vay ưu đãi lên đến 15 năm với mức lãi suất 7,5%. Trong 15 năm, các doanh nghiệp sẽ cam kết thực hiện đúng các quy định pháp luật về sử dụng tín dụng, phải trả đủ số tiền lãi và vốn khi đến hạn hoàn trả. Đây là một dịch vụ tín dụng phổ biến dựa trên tài sản đảm bảo và uy tín của cá nhân, doanh nghiệp với ngân hàng để giúp duy trì, phát triển tiêu dùng và sản xuất kinh doanh.

- Từ trường hợp trên, em hãy cho biết một số đặc điểm của tín dụng.

- Giải thích vì sao khi sử dụng tín dụng phải hoàn trả cả vốn lẫn lãi. Cho ví dụ.

Gợi ý đáp án:

- Một số đặc điểm của tín dụng: dựa trên cơ sở lòng tin; tính hoàn trả cả gốc lẫn lãi; tính thời hạn.

- Vì bất kì khoản vay nào cũng sẽ phải có lãi xuất. Số tiền nợ tổng cộng của bên vay sẽ là tiền vay gốc cộng với tiền lãi suất.

Câu 3: Em hãy đọc các trường hợp sau và trả lời câu hỏi.

Trường hợp 1.

Hợp tác xã Q hoạt động trong lĩnh vực vận tải với các loại hình kinh doanh, dịch vụ như: dịch vụ vận tải hàng hoá, vận tải hành khách theo tuyến cố định và theo hợp đồng, vận tải hành khách công cộng bằng xe buýt,... Hợp tác xã có 38 thành viên tự nguyện hợp tác với nhau cùng góp vốn. Hợp tác xã hoạt động trên cơ sở tự chủ, tự chịu trách nhiệm, bình đẳng và dân chủ trong quản lí. Doanh thu hợp tác xã liên tục tăng từng năm, nâng cao thu nhập bình quân cho các thành viên, người lao động.

Trường hợp 2.

Liên hiệp Hợp tác xã dịch vụ nông nghiệp M thành lập có 4 hợp tác xã cùng hợp tác tương trợ lẫn nhau gồm: hợp tác xã chế biến, thương mại dịch vụ nuôi trồng thuỷ sản; hợp tác xã dịch vụ nông nghiệp; hợp tác xã sản xuất nước mắm; hợp tác xã thu mua và chế biến hải sản. Tổng số vốn điều lệ đăng kí ban đầu là 1 tỉ đồng với ngành nghề sản xuất kinh doanh, nuôi trồng thuỷ sản; dịch vụ thu mua, chế biến hải sản, hải sản khô, hải sản tươi đông lạnh;... Liên hiệp Hợp tác xã hoạt động trên cơ sở tự chủ, tự chịu trách nhiệm, bình đẳng và dân chủ trong quản lí.

- Hợp tác xã Q và Liên hiệp Hợp tác xã dịch vụ nông nghiệp M được thành lập theo cách thức nào và hoạt động dựa trên nguyên tắc nào?

- Mô hình hợp tác xã có ưu điểm như thế nào so với mô hình hộ sản xuất kinh doanh?

Gợi ý đáp án:

+ Trường hợp 1: Đảm bảo nhu cầu về vốn cho hoạt động sản xuất kinh doanh, là công cụ tài trợ cho các ngành kinh tế kém phát triển và ngành mũi nhọn.

+ Trường hợp 2: Đảm bảo nhu cầu về vốn cho hoạt động sản xuất kinh doanh, thúc đẩy quá trình tập trung vốn và tập trung sản xuất.

Câu 4: Em hãy đọc tình huống sau và thực hiện yêu cầu.

Bà G muốn mua một chiếc xe máy 50 phân khối cho con gái. Khi đến cửa hàng bà G được nhân viên bán hàng tư vấn 2 hình thức thanh toán rằng:

- Cô có thể trả trực tiếp một lần bằng tiền mặt hoặc trả góp với lãi suất X%/tháng. Bà G đắn đo:

- Hai hình thức thanh toán này có gì khác nhau vậy cháu?

Nhân viên tư vấn trả lời:

- Thưa cô, nếu chọn thanh toán tiền mặt, thì cô sẽ trả hết một lần và không phát sinh thêm bất kì khoản phí nào. Còn nếu cô trả góp thì cô chỉ cần thanh toán một khoản tiền bằng 30% giá trị của chiếc xe. 70% còn lại sẽ vay tiền ngân hàng. Cô cần trả nợ định kì theo thời gian cam kết và cộng thêm phần tiền lãi cho ngân hàng từng tháng. Bà G băn khoăn vì điều kiện kinh tế gia đình cũng có hạn, không biết nên trả một lần hay trả góp.

CH:

- Để có lợi, bà G nên lựa chọn phương thức thanh toán nào là phù hợp?

- Em hãy cho biết việc mua hàng bằng tiền mặt và tín dụng có gì khác nhau. Giải thích vì sao. Cho ví dụ.

Gợi ý đáp án:

- Để có lợi thì bà G nên trả một lần vì nếu thanh toán hết một lần, bà sẽ không phải trả thêm bất kì khoản phí nào. Tuy nhiên, nếu bà chưa có đủ tiền thì nên chọn phương thức thanh toán là trả góp, mặc dù sẽ phải trả thêm lãi định kì nhưng bà sẽ không phải chi một số tiền lớn ngay lập tức.

- Mua hàng bằng tiền mặt và tín dụng khác nhau ở chỗ: Mua hàng bằng tiền mặt và thanh toán 1 lần: sẽ không phải trả thêm bất kì khoản phí nào. Vay tín dụng: sẽ phải trả lãi xuất theo tháng và phải trả hết số tiền vay trong một thời hạn nhất định.

LUYỆN TẬP

Câu 1: Em đồng tình hay không đồng tình với các nhận định dưới đây? Vì sao?

a. Tín dụng là quan hệ mua bán quyền sử dụng vốn với giá cả là lãi suất.

b. Không có sự chênh lệch giữa chi phí sử dụng tiền mặt và mua tín dụng. Tín dụng thực chất là tiền mặt chúng ta vay mượn từ ngân hàng để chi tiêu.

c. Tín dụng là quan hệ vay mượn tiền bạc trên quy tắc hoàn trả vô thời hạn.

d. Tín dụng là quan hệ vay vốn trên cơ sở tín nhiệm giữa bên cho vay và bên đi vay.

đ. Có sự chênh lệch giữa chi phí sử dụng tiền mặt và mua tín dụng. Sự chênh lệch đó gồm tiền lãi, tiền vốn và chi phí phát sinh do quá hạn hoàn trả.

e. Tín dụng là sự trao đổi các tài sản hiện có để nhận các tài sản cùng loại.

Gợi ý đáp án:

- Em đồng tình với các nhận định a, d, đ, không đồng tình với các nhận định b, c, e.

- Tín dụng là quan hệ cho vay dựa trên cơ sở tin tưởng và tín nhiệm giữa bên cho vay và bên đi vay. Theo đó, bên cho vay chuyển giao một lượng vốn tiền tệ (hoặc tài sản) để bên vay sử dụng có thời hạn. Khi đến hạn, bên vay có nghĩa vụ hoàn trả vốn (hoặc tài sản) ban đầu và lãi suất.

Câu 2: Em hãy đọc các trường hợp sau và xác định đặc điểm, vai trò của tín dụng.

Trường hợp 1.

Anh H vay tiền của chị K để mua xe máy và cam kết trả trong 6 tháng. Tuy nhiên, việc kinh doanh của anh H gặp sự cố nên không thể trả nợ đúng thời hạn. Anh quyết định dọn về quê sinh sống nhằm trốn nợ chị K.

Trường hợp 2.

Ngân hàng A huy động hơn 2 000 tỉ đồng để phân bổ nguồn vốn tập trung vào các doanh nghiệp sản xuất những mặt hàng chủ đạo của Việt Nam như: gạo, cà phê, dệt may,... Điều này đã giúp các doanh nghiệp mở rộng quy mô sản xuất, nâng cao chất lượng sản phẩm góp phần hỗ trợ tích cực cho tăng trưởng nền kinh tế. Bên cạnh đó, còn tạo thêm công ăn việc làm, tăng thu nhập, giảm nghèo, bảo đảm an sinh xã hội cho nhiều người dân.

Gợi ý đáp án:

+ Trường hợp 1: Vay tín dụng có tính thời hạn. Hết thời hạn cam kết, bên vay phải hoàn trả lại bên cho vay đầy đủ cả gốc lẫn lãi.

+ Trường hợp 2: Tín dụng thúc đẩy quá trình tập trung vốn và tập trung sản xuất, là công cụ tài trợ cho các ngành kinh tế kém phát triển và ngành mũi nhọn

Câu 3: Em hãy đọc các tình huống sau và thực hiện yêu cầu.

Tình huống 1.

Anh K muốn vay gói tín dụng hỗ trợ học sinh, sinh viên đến trường của Ngân hàng Chính sách xã hội. K thắc mắc và hỏi cô giáo chủ nhiệm. Cô tư vấn rằng:

- Khi em vay tín dụng hỗ trợ học sinh đến trường, mức cho vay tối đa là 2,5 triệu đồng/tháng/học sinh. Lãi suất cho vay ưu đãi là 0,65 %/tháng. Thời hạn vay cam kết với ngân hàng là 24 tháng.

Anh K hỏi:

- Cô ơi, vậy em có thể trả nợ khoản vay sớm hơn được không ạ?

Tình huống 2.

Vì muốn mua chiếc điện thoại thông minh đời mới, D được chị K, một người quen trong xóm tư vấn:

- Chị biết có cách vay tiền này thủ tục rất đơn giản. Em chỉ cần chứng minh nhân dân hoặc Căn cước công dân. Lãi suất vay là 15%/tháng.

D khá đắn đo và hỏi:

- Cách đấy có an toàn không ạ? Em sợ phải vay nóng và trả nợ với số tiền lãi cao låm a!

Chị K vui vẻ đáp:

- Bạn của chị cho vay rất an toàn và chuyên nghiệp. Nếu em sợ, bạn chị sẽ hỗ trợ em làm giấy vay tiền.

D trả lời:

– Ôi tuyệt quá chị à! Chị hướng dẫn em nhé!

Khi vay tín dụng, D cam kết sẽ trả trong 1 năm với số tiền vay mượn là 1 triệu đồng. Lúc đó, D không hề hay biết, mình đã bị sập bẫy tín dụng đen.

CH:

- Tìm sự chênh lệch giữa việc sử dụng tiền mặt và mua tín dụng trong 2 trường.

- Tính tổng số tiền phải hoàn trả (bao gồm tiền nợ gốc và tiền lãi) của K và D.

- Em hãy giúp K và D xử lí tình huống.

Gợi ý đáp án:

- Sự chênh lệch là lãi suất.

- Tổng số tiền phải hoàn trả của K là 2516,25 nghìn/tháng và của D là 1150 nghìn/tháng.

- K có thể kí hợp đồng vay vốn ngân hàng để có một khoảng tiền hỗ trợ cho việc học. D nên từ chối gợi ý vay tín dụng của chị K.

VẬN DỤNG

Câu 1: Em hãy thiết kế cẩm nang giới thiệu về khái niệm, đặc điểm, vai trò của tín dụng.

Gợi ý đáp án:

Câu 2: Em hãy viết bài thuyết trình về ý nghĩa của chính sách hỗ trợ tín dụng học sinh, sinh viên.

Gợi ý đáp án:

Trong những năm qua, chương trình cho vay vốn ưu đãi học sinh - sinh viên (HSSV) có hoàn cảnh khó khăn của phòng giao dịch Ngân hàng Chính sách xã hội đã trở thành người bạn đồng hành, hỗ trợ rất nhiều cho các HSSV có hoàn cảnh khó khăn có điều kiện tốt hơn để theo học đại học, cao đẳng, trung cấp và học nghề.

Chính nhờ sự hỗ trợ kịp thời, nguồn vốn vay của chương trình này đã giúp chia sẻ phần nào nỗi lo về chi phí trong sinh hoạt, học tập cho nhiều HSSV trong thị xã; tiếp sức cho các em vững bước theo đuổi ước mơ học tập, tạo dựng tương lai. Nhờ nguồn vốn vay được triển khai kịp thời mà nhiều hộ gia đình có hoàn cảnh khó khăn được chia sẻ, giảm bớt gánh nặng vào mỗi đầu năm học mới. Các phòng giao dịch Ngân hàng Chính sách xã hội ở xã, phường luôn quan tâm phối hợp tốt với các Hội, đoàn thể, tổ trưởng tổ tiết kiệm và vay vốn kịp thời hướng dẫn thủ tục vay vốn cho những hộ gia đình có hoàn cảnh khó khăn dùng làm chi phí cho HSSV mỗi đầu năm học mới.

Nếu chưa hiểu - hãy xem: => Lời giải chi tiết ở đây

Bình luận